Atualizado em 03/06/2024

A prestação do financiamento habitacional é um verdadeiro bicho de sete cabeças para qualquer cidadão. Em uma conta muito simples, de tudo o que já foi pago para instituição financeira, comparando com o que foi abatido na dívida, a primeira sensação que se tem é de que o financiamento tem juros abusivos. Mas, realmente, é esse o caso?

Muitos mutuários se sentem frustrados ao ver que, mesmo após anos de pagamentos, o saldo devedor parece não diminuir de maneira significativa. Essa percepção é exacerbada pela complexidade dos contratos e pela falta de transparência das instituições financeiras. Além disso, a sensação de estar pagando juros abusivos é intensificada pela própria estrutura da prestação, que inclui vários elementos que não contribuem diretamente para a amortização da dívida.

Para compreender melhor essa situação, é crucial entender a composição da prestação do financiamento habitacional, que vai além dos juros. Elementos como seguros obrigatórios e taxas de administração são adicionados à prestação, tornando o valor pago mensalmente bem superior ao que seria destinado apenas à amortização do saldo devedor. Essa estrutura complexa é regulamentada e, embora possa parecer injusta, cumpre um papel específico dentro do sistema financeiro.

Neste artigo vamos destrinchar todos os elementos que comumente compõem as parcelas de um financiamento habitacional e explicar quando os juros podem realmente ser considerados abusivos.

![[CT] Banner Newsletter- Costa & Tavares Advogados Associados](https://costaetavaresadv.com.br/wp-content/uploads/2024/07/CT-Banner-Newsletter.jpg)

Como é composta a prestação de um financiamento habitacional?

O primeiro passo para compreender como funciona essa situação de pagar muito e diminuir pouco da dívida é entender como é composta a prestação de um financiamento habitacional. Atualmente, essa prestação é composta de 3 a 4 elementos:

- Amortização;

- Juros;

- Seguros; e

- Taxa de administração (esta não presente em todos os contratos de financiamento).

De imediato já é possível entender que os juros representam, então, apenas 1 dos 4 elementos da parcela do financiamento. Dessa forma, para analisar se são juros abusivos, não podemos considerar toda a parcela.

Mas, antes de tudo, vamos esclarecer melhor do que se tratam todos os elementos da parcela.

Taxa de administração

Vamos começar pela parte mais simples, que é a taxa de administração. Essa taxa cobrada pelas instituições financeiras tem respaldo em normativos do Banco Central e tem como finalidade a “administração do contrato de financiamento habitacional”.

Não se sabe ao certo sua função e qual a razão para se cobrar, quando a própria instituição cobra também pela emissão de planilhas de evolução, o que ocorre principalmente com a Caixa Econômica Federal. Essa taxa tem um valor médio de R$ 25,00 e é paga mensalmente na parcela do financiamento habitacional. Para entender o seu impacto, em um contrato de 300 meses (25 anos), por exemplo, se cumprido rigorosamente, ao final terá sido pago R$ 7.500,00 que não vai amortizar um centavo sequer na dívida com o banco.

Seguros

Os seguros embutidos no financiamento habitacional são o Seguro por Morte e Invalidez Permanente (MIP) e Seguro de Danos Físicos no Imóvel (DFI). São seguros obrigatórios dispostos no Decreto 73/66 e têm como finalidade garantir o pagamento do financiamento em caso de sinistro do mutuário.

Veja que, quem paga o seguro é o mutuário, mas quem recebe o valor é o banco. Os seguros MIP e DFI são embutidos também na prestação e o seu valor é calculado levando em conta:

- A idade do mutuário;

- O valor do imóvel; e

- O saldo devedor.

Quando esses elementos variam para mais ou para menos, o seguro também tende a variar. Destaque-se que o seguro é obrigatório, mas a parcela que se paga mensalmente não abate o saldo devedor, ele é redirecionado à seguradora.

Juros

O terceiro ponto que destacamos aqui são os juros. Os juros remuneratórios ou compensatórios têm a finalidade de garantir à instituição financeira um lucro pelo empréstimo concedido ao mutuário, ou seja, supostamente este é o elemento da prestação que tem a finalidade de remunerar a instituição financeira pelo contrato firmado com o mutuário.

Não existe, em lei, nada que determine que os juros têm de ser de 12% ao ano, por exemplo, ou 1% ao mês. Somente são considerados juros abusivos se praticados em 1,5 vez a mais que a média do mercado. Dentro do financiamento habitacional, como as instituições que operam no SFH e SFI são mais restritas, acaba que não se tem uma variação muito grande entre um banco e outro e não se tem uma grande possibilidade de questionar juros abusivos.

Quanto aos juros, o que é importante destacar é que quanto maior o saldo devedor e quanto maior o tempo de financiamento, mais juros o mutuário irá pagar. Também é importante destacar que os juros são calculados mensalmente pelas instituições e variam de valor dentro da prestação do mutuário, contudo, também entram para o grupo das parcelas da prestação que não abatem o saldo devedor.

Amortização

Por fim, temos o elemento da amortização. Esse elemento é o único dentro da parcela do financiamento que é destinado ao abatimento do saldo devedor do contrato de mútuo.

Hoje, os financiamentos normalmente são concedidos utilizando um sistema de amortização chamado Sistema de Amortização Constante (SAC). Por esse sistema, a parcela que o mutuário paga de amortização na prestação do seu saldo devedor tende a ser sempre constante, uma divisão exata entre o saldo devedor e a quantidade de prestações contratadas junto ao banco. Contudo, como os contratos contam com uma correção mensal do saldo devedor (seja pela TR seja pelo IPC-A), de 12 em 12 meses a parcela de correção é revista pelo banco para adequar à realidade de liquidação da dívida ao final do contrato.

Como se vê então, dos quatro elementos que compõem a prestação de um financiamento habitacional, somente um deles é destinado ao abatimento do saldo devedor, a amortização. Por isso é que você vê uma disparidade entre o que é pago e o que é diminuído na dívida. Diminui-se menos do que o que se paga justamente pelo fato de que nem tudo que é pago é destinado à amortização do seu saldo devedor.

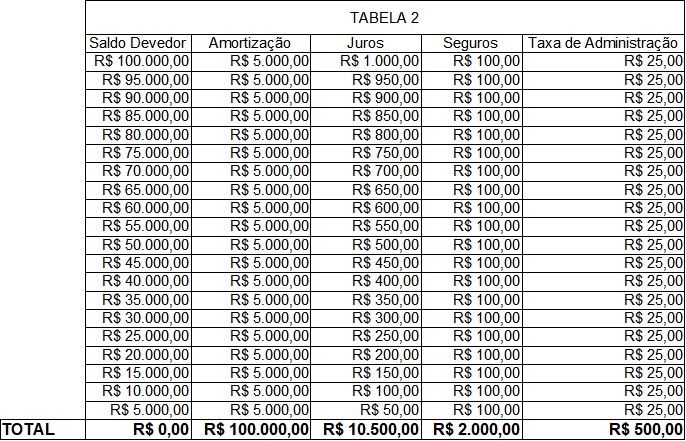

Para auxiliar na compreensão de todos, apresentamos abaixo uma pequena tabela levando como base um empréstimo de R$ 100.000,00 à taxa de juros de 1% ao mês com pagamento em 10 prestações (tabela 1) e em 20 prestações (tabela 2). Não levaremos em conta correção do saldo devedor, assim como é feito nas planilhas teóricas apresentadas pelas instituições quando da realização do financiamento habitacional:

Pela mesma dívida de R$ 100.000,00 um financiamento em 10 meses representa um gasto a mais de R$ 6.750,00 (seis mil setecentos e cinquenta reais). Já o financiamento em 20 meses representa um gasto a mais de R$ 13.000,00 (treze mil reais).

![[CT] Banner E-book consumidor - Costa & Tavares Advogados Associados](https://costaetavaresadv.com.br/wp-content/uploads/2024/06/CT-Banner-E-book-consumidor.jpg)

O que são juros abusivos?

Juros abusivos são taxas de juros cobradas por instituições financeiras ou credores que são excessivamente altas em comparação com a média do mercado ou com o que é considerado razoável e justo. Esses juros desproporcionais podem sobrecarregar o mutuário, tornando difícil ou impossível o pagamento da dívida.

Quando os juros são considerados abusivos?

Como já mencionamos, para saber se os juros são abusivos é necessário fazer uma comparação com a média de mercado. Jurisprudências e normas financeiras estabelecem que os juros podem ser considerados abusivos quando excedem significativamente a média praticada no mercado. Uma regra comum é que os juros são abusivos se forem superiores a 1,5 vez a média dos juros praticados no mercado para o mesmo tipo de operação.

Suponha que a média dos juros praticados no mercado para um determinado tipo de financiamento seja de 10% ao ano. Se uma instituição financeira cobra 20% ao ano, essa taxa seria duas vezes a média de mercado, o que poderia ser considerado abusivo. Nesse caso, o mutuário pode buscar auxílio legal para contestar a taxa aplicada.

Como contestar juros abusivos?

O primeiro passo é tentar negociar diretamente com a instituição financeira, apresentando argumentos de que a taxa de juros é excessiva em relação à média de mercado. Caso isso não funcione, indicamos buscar ajuda do Procon (Programa de Proteção e Defesa do Consumidor) para mediar a situação e tentar um acordo com a instituição financeira.

Por fim, se a negociação e a mediação não surtirem efeito, o mutuário pode ingressar com uma ação judicial para revisar o contrato e os juros aplicados.

Alienação fiduciária em garantia

Outra questão relevante que precisa ser considerada é a alienação fiduciária em garantia. Nos contratos de mútuo com alienação fiduciária, o bem financiado é dado em garantia ao credor até que a dívida seja quitada. Isso significa que, se o devedor não pagar as parcelas do financiamento, o credor tem o direito de tomar o bem para satisfazer o débito.

Esse mecanismo oferece maior segurança para as instituições financeiras, pois reduz o risco de inadimplência, mas também impõe uma pressão significativa sobre os mutuários para manterem os pagamentos em dia, sob pena de perderem o bem financiado.

Conclusão

Compreender a estrutura da prestação do financiamento habitacional é essencial para que o mutuário possa gerir melhor suas expectativas e seu planejamento financeiro. A percepção de juros abusivos muitas vezes está relacionada à falta de clareza sobre os componentes da prestação e como eles afetam o saldo devedor.

Juros abusivos são taxas de juros excessivas e desproporcionais que sobrecarregam o mutuário. Eles são considerados abusivos quando ultrapassam significativamente a média do mercado, violam o Código de Defesa do Consumidor, ou são aplicados em circunstâncias que prejudicam injustamente o mutuário. Contestá-los pode envolver negociação direta, auxílio de órgãos de defesa do consumidor, ou ação judicial.

Estar bem informado e buscar sempre negociar melhores condições pode fazer uma grande diferença ao longo do tempo.

Se você está em um situação complicada com seu contrato de financiamento e se tem dúvidas sobre estar pagando juros abusivos, nosso escritório conta com corpo jurídico especializado em direito imobiliário para lhe auxiliar. Basta deixar seu comentário abaixo ou entrar em contato. E se você gostou do nosso conteúdo, nos avalie no Google.

Formado pela Universidade Fumec de Belo Horizonte/MG, pós-graduado em Direito de Família e Sucessões, especialista em Direito Imobiliário. Advogado e sócio do escritório Costa e Tavares Advogados Associados. Atuante nas áreas de Direito do Consumidor, Direito Imobiliário, Direito de Família e Sucessões, Direito Condominial, Direito Civil.